💰 Calcola i tuoi interessi

Inserisci l'importo da depositare e scopri quanto puoi guadagnare con ciascun conto.

eToro è una piattaforma di investimento multi-asset. Il valore dei tuoi investimenti può aumentare o diminuire. Il tuo capitale è a rischio.

Il conto deposito è una forma di risparmio che ha preso sempre più piede nel corso degli ultimi tempi in quanto offre la possibilità di far fruttare i propri risparmi senza i rischi tipici che qualsiasi tipologia di investimento comporta.

Ma quali sono a oggi i migliori conti deposito? Ecco i 7 più interessanti del momento, con caratteristiche e rendimenti a confronto.

ING: 4% per 12 mesi senza vincoli

Conto Arancio è il conto deposito offerto da ING. Offre un rendimento lordo del 4% per i primi 12 mesi (netto 2,76%) su un tetto massimo di 50.000€.

Si tratta di una linea libera e, in quanto tale, potrai prelevare le somme in qualsiasi momento lo desideri.

Il tasso del 4% indicato viene offerto in via promozionale fino al prossimo 30 giugno 2026. Per beneficiarne devi solo:

- Aprire il conto deposito e il conto corrente entro la data sopra indicata

- Attivarli entrambi entro il 31 luglio 2026

- Accreditare lo stipendio o la pensione sul conto corrente entro il 31 ottobre 2026 (o ricevere un bonifico di almeno 1.000€). Mantieni l'accredito per tutto il periodo promozionale

La liquidazione degli interessi maturati avviene al 31/12. L'imposta di bollo, pari allo 0,2%, è a carico del cliente.

Apri il conto deposito ING e ottieni il 4% di interessi per 12 mesi

Conto remunerato BBVA

Con il conto corrente BBVA maturi un tasso di interesse lordo del 3% per i primi 6 mesi, senza alcun limite massimo sulla giacenza remunerata. Decorsi i primi 6 mesi, hai una remunerazione garantita fino al 31 dicembre 2027 con tasso variabile dallo 0,5 %al 2%.

Al termine del periodo promozionale, il conto continua a offrire una remunerazione variabile, adeguata alle condizioni di mercato, consentendo di mantenere un rendimento anche nel lungo periodo.

Trattandosi di un conto corrente remunerato, puoi disporre delle somme in qualsiasi momento, senza vincoli, penali o perdita degli interessi maturati.

La liquidazione degli interessi avviene mensilmente, grazie al calcolo giornaliero effettuato sul saldo disponibile.

Il tasso di interesse è riservato ai nuovi clienti che aprono il conto entro il 30 giugno 2026, senza obbligo di accreditare lo stipendio né di vincolare le somme depositate.

Il 3% iniziale rende il conto BBVA una delle soluzioni più flessibili sul mercato, ideale per far fruttare la liquidità senza rinunciare all’operatività quotidiana.

Apri un conto corrente remunerato con BBVA e ricevi il 3% di interessi sul saldo

Trade Republic: investimenti, conto corrente e interessi

Trade Republic offre un conto corrente remunerato sul quale maturare interessi con tassi anche più elevati rispetto alla maggior parte dei conti deposito.

Attualmente, tutti i nuovi clienti ricevono il 3% lordo (2,22% netto) sul saldo. L'interesse viene maturato giornalmente e accreditato ogni mese. Chi ha aperto il conto prima del 12 maggio 2026 riceve il tasso base del 2,25% di interesse, ma può aumentarlo così: per ogni amico invitato con successo viene riconosciuto il 3% di interesse per tre mesi. Accumulando quattro referral validi, il periodo promozionale può arrivare fino a dodici mesi.

Uno dei punti di forza risiede nel fatto che non è previsto nessun tetto massimo sulle somme presenti sul conto.

Trattandosi di un conto corrente, non ci sono vincoli di alcun genere o tipo. È quindi possibile prelevare e depositare somme quando più si desidera. È prevista la classica imposta di bollo pari a 34,20€ per giacenze medie annue superiori ai 5.000 euro.

Ricordiamo che, come Revolut, anche Trade Republic ha appena lanciato il conto con IBAN italiano e può adesso fungere da sostituto d'imposta.

Entra nel mondo Trade Republic e inizia a far fruttare i tuoi risparmi

Scalable Capital: conto deposito libero con tasso di interesse del 2,5%

Con Scalable Capital puoi maturare interessi tramite il conto deposito libero.

Depositando la tua liquidità nel conto deposito libero, ti viene riconosciuto un rendimento del 2,5% annuo lordo (netto 1,65%).

L'accredito degli interessi avviene su base mensile.

Puoi prelevare le somme depositate in qualsiasi momento, senza penali o perdita degli interessi maturati.

Non è previsto nessun tetto massimo.

Se scegli il conto Prime+, i tuoi fondi saranno coperti dal FITD fino a 5 x 100.000€, in quanto i depositi verranno custoditi da cinque istituti bancari diversi.

Apri un conto Scalable Capital e ricevi una remunerazione del 2,5%

Conto di risparmio bunq

Il conto di risparmio di bunq è uno degli elementi più interessanti dell’offerta della banca digitale olandese.

Il tasso in euro, pari al 2,01% lordo annuo, non è il migliore in classifica, ma bunq si distingue per flessibilità, funzionalità e per chi vuole gestire risparmi in più valute o in modo più articolato rispetto a un classico conto deposito.

Gli interessi vengono accreditati ogni lunedì, non mensilmente come avviene di solito. Puoi aprire più conti di risparmio separati (personale, condiviso, per bambini o business) e gestirli tutti dall’app. Puoi depositare tramite Apple Pay e Google Pay, carta, bonifico SEPA o da un altro conto bunq, e puoi prelevare gratuitamente fino a 2 volte al mese.

Per chi ha esigenze in valuta estera, bunq offre anche interessi su USD e GBP al 3,01%.

Sul fronte sicurezza, i depositi sono protetti fino a 100.000€ dal Sistema di Garanzia dei Depositi olandese, in linea con lo standard europeo. bunq aggiunge però protezioni extra come pagamenti ritardati per operazioni sospette, carte virtuali usa e getta e CVC dinamico.

C'è anche un programma referral interessante: chi invita un amico e questi deposita almeno 1.000€ riceve 50€ di interessi extra, e lo stesso vale per l'amico invitato.

Apri un conto bunq e ricevi una remunerazione del 2,01%

Conto remunerato eToro

eToro offre la possibilità di maturare interessi giornalieri fino al 3,55% lordo sui fondi non investiti presenti nel conto. Questi interessi vengono calcolati sul saldo di cassa disponibile, senza necessità di vincolare le somme, che possono essere prelevate in qualsiasi momento.

Il rendimento dipende dalla liquidità disponibile sul tuo conto eToro:

- 2,75% lordo se il saldo di cassa è inferiore a 50.000$

- 3,55% lordo se il saldo di cassa è superiore a 50.000$

Iniziare a ricevere gli interessi con eToro è molto semplice. Questi sono i passaggi che dovrai seguire:

- apri un conto eToro dalla pagina dedicata agli interessi

- effettua un deposito (l'importo minimo è di 50$) tramite bonifico bancario o carta di credito/debito

- una volta avvenuto l'accredito, le somme inizieranno in automatico a maturare interessi

La maturazione degli interessi avviene su base giornaliera, mentre la liquidazione avviene i primi giorni del mese successivo. Potrai prelevare i fondi in qualsiasi momento, senza andare incontro a penali di nessun tipo.

Apri un conto remunerato con eToro e inizia a guadagnare senza dover investire

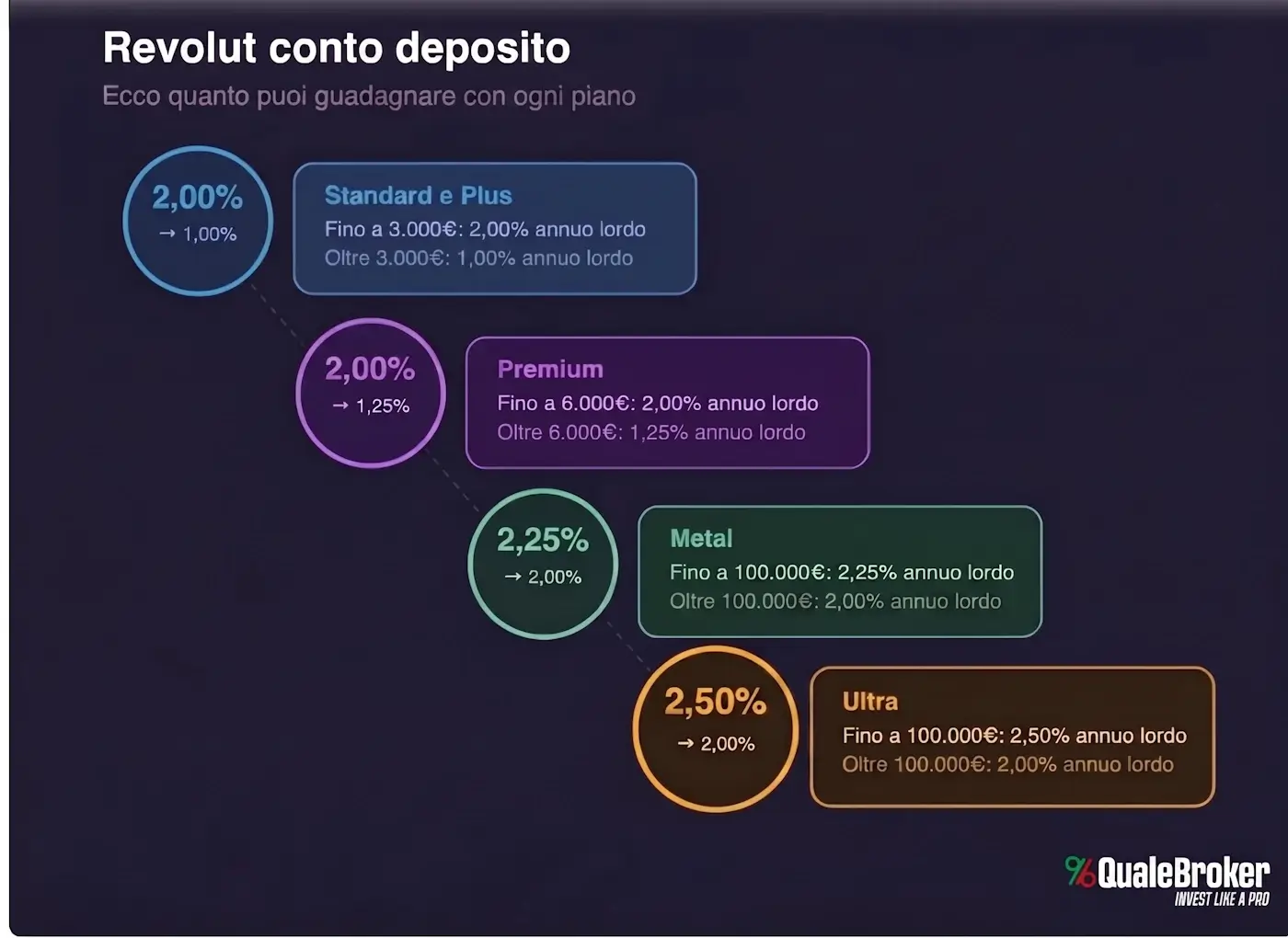

Revolut: interessi giornalieri fino al 2,5%

Il conto deposito Revolut è una linea libera con maturazione giornaliera degli interessi i cui tassi variano a seconda dello specifico piano tariffario prescelto. Nel dettaglio:

- 2% annuo lordo fino a 3.000€ o 1% oltre 3.000€ con i piani Standard e Plus

- 2% annuo lordo fino a 6.000€ o 1,25% oltre 6.000€ con il Piano Premium

- 2,25% annuo lordo fino a 100.000€ o 2% oltre 100.000€ con il Piano Metal

- 2,5% annuo lordo fino a 100.000€ o 2% oltre 100.000€ con il Piano Ultra

Si possono depositare solo somme in EUR fino a un massimo di 100.000€.

Per aprirlo è necessario avere il conto Revolut con IBAN italiano, assegnato in automatico ai nuovi clienti. I vecchi clienti con IBAN lituano possono invece richiederlo gratuitamente.

Non è prevista nessuna imposta di bollo sul conto deposito. L'unica imposta è quella a carico del conto personale Revolut. Come da normativa vigente tale imposta, pari a 34,20€ annuali, è dovuta solo se la giacenza media annua supera i 5.000€.

Il sistema di tassi Revolut ha il vantaggio di offrire liquidità immediata e un rendimento discreto sulle piccole somme, soprattutto per chi usa già l’ecosistema Revolut e vuole un conto deposito senza vincoli. I piani più alti, come Metal e Ultra, diventano interessanti anche per importi elevati grazie a soglie molto più ampie. Di contro, il meccanismo “a scaglioni” riduce il rendimento medio reale quando si supera la soglia agevolata, specialmente nei piani Standard, Plus e Premium, dove il tasso cala parecchio oltre pochi migliaia di euro.

Nel complesso, trattandosi di una linea libera, i tassi proposti da Revolut sono al di sopra della media di mercato.

Registrati su Revolut e ottieni fino al 2,5% con il conto deposito

Conto deposito e conto corrente: differenze

Il conto corrente e il conto deposito sono due prodotti bancari profondamente differenti. Anzitutto, il primo è uno strumento di gestione delle finanze mentre il secondo è uno strumento di risparmio.

Da questa principale distinzione derivano le altre sostanziali differenze che fanno riferimento agli aspetti relativi all'operatività, costi e interessi.

In termini di operatività, col conto deposito non è possibile effettuare le operazioni bancarie tipiche di un comune conto corrente come accredito dello stipendio/pensione, effettuazione di bonifici, pagamenti e prelievi. Il conto deposito può ricevere bonifici solo in relazione al versamento delle somme da vincolare.

Nella quasi totalità dei casi, il conto deposito non comporta spese di apertura, gestione o chiusura. È quindi un prodotto di risparmio a costo zero. Il conto corrente, invece, presenta dei costi, sia fissi che variabili, che possono essere più o meno contenuti a seconda delle offerte delle banche.

Il conto corrente non prevede nessuna remunerazione sulla liquidità presente nel conto stesso. Esiste qualche rara eccezione come il conto remunerato di Trade Republic, ma in linea di massima le banche non riconoscono nessun interesse sulle somme. Il conto deposito, invece, offre sempre un interesse sulle somme depositate che varia a seconda della specifica tipologia di conto deposito e in base alle offerte delle banche.

In ultimo, per aprire un conto deposito è sempre necessario avere un conto corrente d'appoggio sul quale vengono accreditati gli interessi maturati.