La nostra opinione su Satispay

Recensione e giudizio sintetico

Punti di forza

Pagamenti

quotidiani

amici, piccoli acquisti

Vantaggio eroso da

Apple Pay

e contactless

tap più universale

Limite principale

Non sostituisce

il conto

strumento di supporto

I punti chiave

Posizionamento: rimasta a metà strada tra rivoluzione iniziale e prodotto maturo.

Concorrenza: il vantaggio del QR si è ridotto con Apple Pay e contactless integrato negli smartphone.

Uso ideale: pagamenti veloci, scambi tra amici e piccoli acquisti quotidiani.

Limiti: non adatta a viaggi, investimenti o gestione completa delle finanze.

Futuro: evoluzione verso servizi finanziari più ampi, scelta quasi obbligata per restare competitiva.

Cos'è Satispay

Satispay è un’app di pagamento e gestione del denaro, nata nel 2015 da tre giovani imprenditori cuneesi e con sede principale a Milano. Negli anni ha chiuso diversi round di finanziamento importanti, fino a diventare nel 2022 un unicorno, ovvero una società con una valutazione superiore al miliardo di euro. Oggi conta oltre 500 dipendenti e, a detta dell’azienda, milioni di utenti attivi in Italia.

Esistono due versioni principali dell’app: quella per privati (con piano gratuito e Plus, a pagamento) e quella per esercenti (Satispay Business).

Di recente il servizio è stato aperto anche ai minorenni con Satispay Teens, pensato per i ragazzi tra i 14 e i 17 anni che vogliono gestire i propri soldi in autonomia e sicurezza direttamente dallo smartphone.

Satispay si colloca come un wallet evoluto con elementi da “banca leggera”.

Ha un IBAN personale, offre servizi di risparmio, pagamenti integrati con la pubblica amministrazione e molto altro. Non è però un conto corrente completo: manca ancora di alcune funzionalità ormai standard delle app fintech più mature.

Satispay è un'app solida su alcuni aspetti, ma ancora incompleta su altri. Da un lato colpisce per la sua semplicità: l'interfaccia è chiara e l'utilizzo immediato. È adatta per i trasferimenti di denaro tra persone e per la gestione di microspese. Dall'altro lato, però, questa semplicità si paga con alcuni limiti strutturali. L'accettazione non è ancora capillare, soprattutto fuori dall'Italia, e la mancanza di un sistema completo di servizi bancari la rende più un wallet evoluto che un vero conto principale.

Esperta Fintech Qualebroker.com

Come funziona Satispay

Satispay funziona direttamente dall’app. Per iniziare, basta andare sul sito ufficiale, scansionare il QR code per scaricare l’app e completare la registrazione. In fase di iscrizione, bisogna fornire:

- Numero di telefono

- Indirizzo email

- Documento d'identità

- Codice fiscale

- IBAN del proprio conto bancario

Devi poi effettuare la verifica dell'identità tramite foto del documento o selfie. La procedura è rapida e fluida, e il conto risulta attivo entro massimo 24 ore.

Interfaccia

Sin da subito, l’app di Satispay appare ben strutturata e intuitiva. In alto a sinistra si trova il profilo, che dà accesso diretto alla chat di supporto, al centro assistenza e ai dettagli del conto.

Subito sotto ci sono i due box relativi alla disponibilità di fondi e ai risparmi, poi le sezioni “Buoni pasto” e “Buoni acquisto”, e infine la lista delle transazioni.

Il tasto “Paga” è visibile e ben in evidenza, mentre in basso le icone danno accesso a tutte le altre funzionalità, tra cui servizi, investimenti e programma fedeltà.

Come ricaricare il conto Satispay

Una cosa importante da sapere subito è che Satispay non si può ricaricare con carta. L’app nasce fuori dai circuiti Visa e Mastercard e si basa esclusivamente su IBAN e addebiti diretti. Questo elimina alcune commissioni, ma rende l’esperienza meno immediata rispetto ad altre app fintech.

Ci sono tre modalità principali per aggiungere fondi:

- Bonifico istantaneo automatico: veloce ma costa 1€

- Ricarica standard: gratuita ma richiede da 1 a 5 giorni lavorativi

- Bonifico bancario manuale dal proprio conto: gratuito ma richiede alcuni giorni lavorativi.

In alternativa, si ricevono fondi direttamente da altri utenti Satispay, con invio istantaneo del denaro tramite rubrica o QR code.

C’è poi la funzione Budget, che permette di impostare una cifra fissa da tenere sempre disponibile nell’app. Satispay controlla ogni settimana il saldo: se è sceso sotto la soglia scelta, preleva automaticamente dal conto bancario per riportarlo al livello impostato; se invece è salito (perché si sono ricevuti soldi o rimborsi), rispedisce il surplus sul conto. In pratica è un sistema di riequilibrio automatico che mantiene il saldo stabile senza dover ricaricare manualmente ogni volta.

Cosa si può fare con Satispay

Il cuore di Satispay sono i pagamenti: nei negozi fisici convenzionati si paga mostrando il QR code dall’app, mentre online si seleziona Satispay come metodo di pagamento dove è supportato.

L’esperienza è semplice, ma c’è un limite evidente: l’accettazione è ancora tutt’altro che capillare (400.000 negozi convenzionati, al momento).

Non avendo una carta collegata al conto, non si può pagare ovunque. Rispetto ad Apple Pay e Google Pay, poi, il processo è meno immediato (bisogna aprire l’app, usare il QR, ed è dipendente dalla connessione). Più passaggi, meno velocità.

Pagamenti P2P e Colletta

Tra le funzionalità più usate c’è quella di inviare e richiedere denaro ai propri contatti che hanno Satispay. Il trasferimento è praticamente istantaneo e gratuito.

C’è anche la funzione Colletta, che permette di raccogliere denaro da un gruppo condividendo un link o un QR code, anche via WhatsApp. Si possono attivare opzioni sulla privacy per nascondere l’importo totale e quello dei singoli partecipanti.

È uno strumento simile ai salvadanai condivisi di Revolut o a Splitwise, ma è meno flessibile di questi (solo l’organizzatore della colletta ha accesso pieno ai fondi) ed è pensato per uno scopo più preciso. Inoltre, mancano le funzionalità avanzate di semplificazione dei debiti.

Pagamenti della Pubblica Amministrazione

Uno dei punti di forza reali di Satispay è l’integrazione con la burocrazia italiana.

Direttamente dall’app si possono pagare bollettini PagoPA (tasse, multe, imposte), il bollo auto e moto, con tanto di promemoria e gestione dei veicoli, e si possono anche fare donazioni.

Questa è una comodità che mancava e che Satispay ha saputo riempire meglio di altri. Il rischio, però, è di rimanere un’app molto forte nella vita burocratica italiana ma debole nella vita digitale globale.

Salvadanaio e investimenti

Satispay offre un Salvadanaio remunerato basato su un fondo monetario con rendimento e liquidità immediata.

L’idea è intelligente e funziona bene come punto di ingresso al risparmio, ma il rendimento è basso e il prodotto è uno solo.

Non ci sono ETF, azioni, PAC o robo-advisor. Non compete, insomma, con chi vuole costruire un vero patrimonio nel tempo. Il risultato pratico è che appena l’utente cresce e vuole di più, tende a uscire da Satispay per rivolgersi a piattaforme più complete.

Programma fedeltà

Il cashback classico di Satispay, quello con cui si riceveva una percentuale o un importo fisso dopo ogni pagamento in un negozio aderente, non è più centrale.

Oggi l’app spinge sul programma Punti Satispay: si guadagna un punto per ogni euro speso, con moltiplicatori in determinati negozi, e i punti possono essere convertiti in sconti sugli acquisti con Satispay.

Il passaggio è comprensibile: garantisce più continuità e sostenibilità nel tempo. Ma perde forza sul piano della motivazione quotidiana, perché il beneficio è meno immediato, meno visibile, e quindi meno potente come incentivo a usare l’app ogni giorno.

Altre funzionalità

L’ecosistema di Satispay si completa con una serie di servizi aggiuntivi:

- Gift card: possibilità di acquistare buoni regalo di vari brand

- Tessere fedeltà: si raccolgono tutte in un unico posto nell’app

- Buoni pasto: gestione digitale per chi li riceve dal datore di lavoro.

Quanto costa Satispay al mese?

Per i privati, Satispay non ha canoni mensili. L’uso base dell’app è gratuito. L’unico costo è quello della ricarica istantanea (1€), che però è opzionale: si può ricaricare gratuitamente con bonifico standard (1-5 giorni lavorativi) o bonifico manuale. Non ci sono costi per i pagamenti tra privati o nei negozi convenzionati.

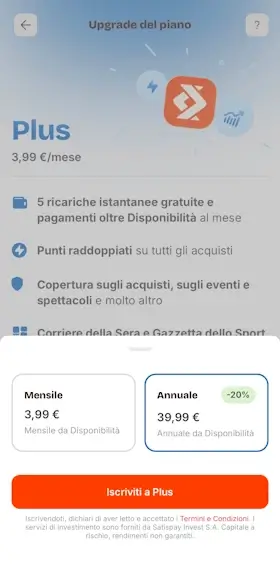

Il piano Satispay Plus costa 3,99€ al mese o 39,99€ all’anno e dà accesso ad alcuni vantaggi. I principali sono:

- 5 ricariche istantanee gratuite al mese

- Possibilità di completare gli acquisti anche se il credito non è sufficiente (per i primi 5 pagamenti mensili l’importo mancante viene prelevato dal conto corrente collegato senza la commissione di 0,25€)

- Punti raddoppiati sugli acquisti

- Assistenza clienti prioritaria in chat

- Commissioni azzerate su Salvadanaio Remunerato

- Commissioni azzerate sui primi 1.000€ investiti in ogni fondo

- Assicurazione medica in Italia e in Europa

- Protezione acquisti e protezione biglietti per eventi e spettacoli

- Abbonamenti a quotidiani online.

In sintesi, Satispay mantiene una struttura di costi molto semplice: la maggior parte delle operazioni quotidiane è gratuita, con poche commissioni applicate solo in casi specifici. Ecco i principali costi di Satispay riepilogati:

Satispay è sicuro?

La sicurezza è uno dei punti di forza su cui Satispay non delude. L’accesso è protetto da PIN o Face ID, e l’app invia notifiche push e email per ogni operazione.

Ma la garanzia più importante è strutturale: Satispay Europe, in quanto istituto di moneta elettronica autorizzato e regolamentato a livello europeo, tiene i fondi degli utenti separati dai beni della società. Questo significa che, in caso di insolvenza, il denaro dei clienti non può essere toccato dai creditori.

I fondi sono depositati in conti segregati aperti presso istituti di credito in Italia e Lussemburgo, e in strumenti di mercato monetario con Goldman Sachs.

Satispay non è una banca, ma le garanzie sono solide.

Satispay vs Revolut e altre app

Satispay è forte sui pagamenti P2P e nei negozi convenzionati, ma non è ancora un vero hub finanziario.

Non si possono fare bonifici internazionali e l’app supporta solo l’euro come valuta. Per un utente che si sposta spesso o che ha bisogno di gestire pagamenti in valuta estera, alternative come Revolut o Wise sono nettamente superiori.

App come Revolut vincono perché non sono wallet: offrono un IBAN pienamente operativo, bonifici istantanei integrati, gestione completa di entrate e uscite, cambio valuta, investimenti diversificati e copertura internazionale. A Satispay mancano proprio questi pezzi. Ha bollettini, bollo, ricariche, buoni pasto - tutte cose molto utili nella vita quotidiana italiana - ma è per questo troppo "italiano-centrica" e debole nella vita digitale globale.

Questo sebbene sia utilizzabile in altri Paesi (ma la lista è breve, composta da Francia, Lussemburgo, Germania, Belgio e Paesi Bassi).

Senza una dimensione veramente internazionale e senza prodotti di investimento più articolati, è difficile che esca dal suo status di strumento di supporto e diventi l’app principale per tutti.

Recensioni Satispay: cosa dicono gli utenti

Su Trustpilot Satispay raccoglie oltre 4.400 recensioni con una valutazione media di 4 stelle su 5, il che la posiziona tra i servizi finanziari più apprezzati nel panorama italiano.

I temi ricorrenti nelle recensioni positive sono la semplicità d’uso, la comodità per i pagamenti quotidiani (soprattutto al bar, al ristorante e nei piccoli negozi) e la rapidità del servizio clienti nel risolvere i problemi. Molti utenti la definiscono intuitiva e un’alternativa comoda al contante.

Le critiche più frequenti, invece, riguardano due aspetti che abbiamo toccato anche noi nella nostra esperienza diretta: la diffusione ancora limitata tra gli esercenti e i tempi a volte lunghi per i trasferimenti verso il conto bancario. Alcuni utenti lamentano anche l’assenza di un supporto telefonico diretto, ritenuto indispensabile quando si tratta di soldi.

Su Reddit, la comunità italiana ha opinioni simili: Satispay viene apprezzata per la comodità nelle transazioni tra amici e nei negozi fisici, ma viene percepita come uno strumento secondario rispetto a soluzioni più complete come Revolut. Chi la usa da anni nota il miglioramento continuo dell’app e l’ampliamento dei servizi, ma anche chi era soddisfatto si trova a usarla in parallelo ad altri conti per coprire le lacune.

Giudizio finale

La nostra opinione - basata su esperienza diretta, osservazione dell’evoluzione del servizio e confronto con altre soluzioni simili - è che Satispay sia rimasta un po’ a metà strada. Per un periodo è sembrata una soluzione quasi rivoluzionaria, ma con l’arrivo dei pagamenti contactless integrati negli smartphone, come Apple Pay, quel vantaggio si è ridotto: oggi il “tap” è spesso più immediato e universale.

Nel tempo l’app è cresciuta, ha aggiunto servizi e costruito un buon ecosistema. Ha fatto un lavoro notevole: è semplice, indipendente dai circuiti carte, utile per i piccoli pagamenti quotidiani, per gli scambi tra amici e per diverse esigenze legate alla burocrazia italiana. L’interfaccia resta essenziale, la sicurezza è solida e i servizi integrati sono apprezzabili.

Tuttavia, non è ancora diventata una vera alternativa a un conto principale. Funziona bene come strumento di supporto nella gestione quotidiana del denaro, ma quando si entra in un uso più avanzato (viaggi, investimenti, gestione completa delle finanze) emergono chiaramente i suoi limiti. Il problema principale, infatti, non è tanto quello che ha, quanto quello che manca: i bonifici verso IBAN terzi non sono ancora disponibili, i pagamenti internazionali sono praticamente assenti, gli investimenti si fermano a un solo prodotto e la ricarica istantanea ha un costo.

Queste non sono lacune marginali: sono esattamente ciò che distingue uno strumento di nicchia da un hub finanziario completo. Anche per questo l’azienda sta provando a spostarsi verso servizi finanziari più ampi: una scelta quasi obbligata, sia per restare competitiva sia perché i soli pagamenti non bastano a garantire una redditività solida. Ma, allo stato attuale, il prodotto resta ancora troppo “verticale” per essere davvero indispensabile.

La nostra valutazione è questa: Satispay va molto bene come wallet secondario, soprattutto per chi vive in Italia, paga spesso al bar o nei piccoli negozi, utilizza PagoPA o gestisce buoni pasto. Si rivela invece meno adatta come unico strumento finanziario per chi viaggia, per chi vuole investire seriamente o per chi ha bisogno di bonifici e pagamenti internazionali.

La consigliamo? Sì, ma con chiarezza su cos’è e cosa non è. È un ottimo complemento, non un sostituto. Chi entra nell’app con aspettative calibrate trova uno strumento genuinamente utile; chi cerca una “Revolut italiana” rischia invece di rimanere deluso.

![]() Pro:

Pro:

- Interfaccia semplice e intuitiva

- Nessun costo mensile per i privati

- Pagamenti P2P istantanei tra utenti Satispay

- Funzioni utili per la vita quotidiana

![]() Contro:

Contro:

- Accettazione limitata

- Non si può ricaricare con carta

- Poco utilizzabile all'estero

- Ricarica istantanea a pagamento

- Investimenti limitati a un unico prodotto (fondo monetario)

Satispay: FAQ

Alcune domande frequenti

I principali svantaggi sono: l’accettazione ancora limitata (non tutti i negozi la supportano), l’impossibilità di ricaricare con carta e di fare bonifici verso IBAN terzi (funzionalità in arrivo), la mancanza totale di operatività all’estero, e il costo di 1€ per la ricarica istantanea. Sul fronte degli investimenti, propone un unico prodotto (il fondo monetario) senza ETF, azioni o altri strumenti più sofisticati. Infine, il pagamento tramite app è meno immediato rispetto ad Apple Pay e Google Pay.