In questa recensione abbiamo messo a confronto due colossi finanziari a disposizione degli investitori italiani: Mintos e Moneyfarm. Entrambe sono piattaforme di investimento online. Ma è meglio Mintos o Moneyfarm?

Nelle prossime sezioni proveremo a rispondere alla domanda prendendo in considerazione le principali caratteristiche di entrambi, il loro funzionamento, costi e commissioni. Senza tralasciare l'aspetto relativo alla sicurezza e alla gestione fiscale.

|

| |

|---|---|---|

| Paese di Origine | Germania | Italia |

| Anno di fondazione | 2015 | 2011 |

| Licenza | Latvijas Banka (Lituania) | Banca d'Italia |

| Garanzia sui depositi | Schema di protezione degli investitori lettone (20.000€) | Fondo Nazionale di Garanzia (20.000€) |

| Deposito minimo | 50€ | 5.000€ |

| Investimenti disponibili | ETF | ETF (Robo Advisor) |

Come funziona Mintos

Mintos è una piattaforma di investimenti che si caratterizza per una proposta di asset molto variegata che va da quelli più tradizionali a quelli meno convenzionali.

Inizialmente focalizzata sul P2P Lending, Mintos ha poi notevolmente ampliato le opzioni con possibilità di investire in ETF, Obbligazioni, settore immobiliare e prestiti.

Con Mintos Core ETF si può investire in ETF frazionati, sia obbligazionari che azionati, tramite la creazione automatizzata di portafogli diversificati e personalizzati, al pari di un robo advisor. É sempre possibile scegliere di accettare un livello di rischio inferiore a quello assegnato sulla base della profilazione effettuata.

Gli ETF che vanno a comporre il portafoglio sono selezionati tra quelli proposti da importanti emittenti quali Amundi, iShares, JP Morgan, Vanguard.

Molto semplice e agevole anche l'investimento in Bond, anch'essi frazionati.

A questi tradizionali asset, si aggiunge l'interessante possibilità di investire in ambito prestiti e immobiliare.

Con Mintos Prestiti puoi decidere se procedere alla creazione automatizzata di un portafoglio diversificato, se impostare delle regole fisse per la sua creazione oppure se procedere in maniera del tutto autonoma. Nel caso dei prestiti, Mintos funge da intermediario tra le società di prestito e l'investitore.

Molto interessante è infine la possibilità di investire in ambito immobiliare, settore molto spesso poco accessibile per i costi che lo caratterizzano. Con Mintos è possibile investire in frazioni di immobili (e quindi senza acquistare un'intera proprietà) ricavando un reddito fisso dall'affitto dell'immobile stesso.

Inoltre, con Mintos Smart Cash, viene riconosciuto un tasso di interesse del 3% lordo sulla liquidità non investita.

Come funziona Moneyfarm

Moneyfarm è uno dei più apprezzati robo advisor nell'ambito degli investimenti online il cui funzionamento è basato su un modello ibrido. Da un lato abbiamo un processo automatizzato di assegnazione dei portafogli sulla base della propensione al rischio, obiettivi di investimento e situazione patrimoniale dell'investitore. Dall'altro un team di esperti in carne e ossa al quale fa capo la selezione degli ETF, la loro compravendita e la rimodulazione degli stessi a seconda dall'andamento del mercato.

Con Moneyfarm si può investire in portafogli diversificati in ETF a partire da 5.000 euro a costi decisamente più contenuti rispetto a una tradizionale consulenza finanziaria.

Si hanno 7 tipologie di portafogli differenziati in base al livello di rischio e i cui rendimenti sono commisurati al livello di rischio stesso.

Le tipologie di ETF proposti da Moneyfarm sono:

- bond governativi a breve termine

- bond legati all'inflazione

- bond governativi dei paesi sviluppati a medio e lungo termine

- bond governativi o di imprese in paesi in via di sviluppo

- mercato azionario dei paesi sviluppati

- mercato azionario dei paesi in via di sviluppo

- indici e materie prime

Moneyfarm ha di recente introdotto anche il conto titoli, pensato per investimenti a lungo termine e in regime fiscale amministrato.

Disponibile infine anche il PAC Moneyfarm e i portafogli ESG, sempre in ETF.

Costi e commissioni

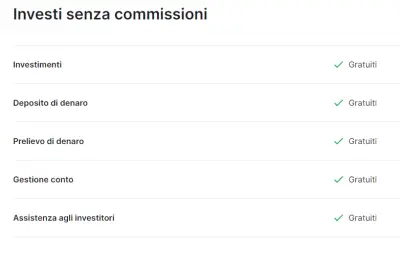

Lato costi e commissioni, iniziamo col dire che l'apertura di un conto di investimento è gratuita, sia nel caso di Moneyfarm che nel caso di Mintos.

Mintos si caratterizza però per una pressoché totale assenza di commissioni per gli investimenti effettuati. Gratis anche i prelievi e i depositi di denaro.

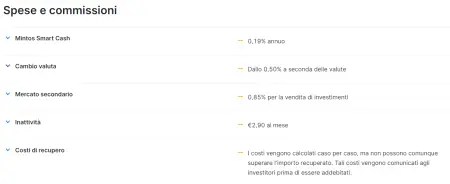

Gli unici costi previsti con Mintos sono quelli relativi a:

- cambio valuta a partire dallo 0,50%

- commissioni di vendita sul mercato secondario pari allo 0,85%

- 2,90€ mensili per eventuali costi di inattività

- eventuali costi di recupero che non possono però mai superare il totale della cifra recuperata

Inoltre, il deposito minimo richiesto da Mintos è pari a 50 euro, una cifra che rende accessibile a tutti l'ingresso nel mercato.

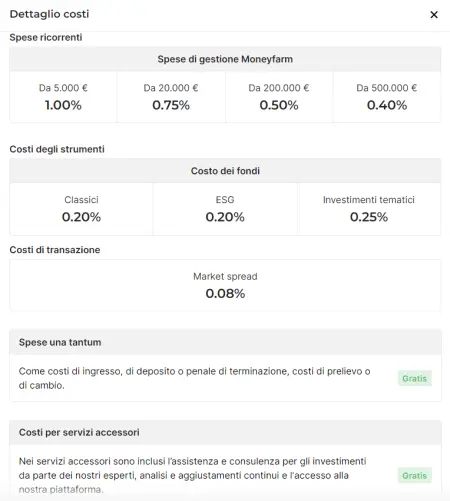

Nel caso di Moneyfarm invece, per quanto siano comunque nettamente inferiori rispetto a una comune consulenza finanziaria, i costi da sostenere sono maggiori rispetto a quelli previsti da Mintos.

Per quanto l'apertura del conto sia gratuita anche con Moneyfarm, l'investimento minimo richiesto è pari a 5.000 euro mentre sono gratuiti prelievi e depositi. Benché non siano presenti commissioni di performance, sussistono delle commissioni fisse relative al servizio di gestione e consulenza a seconda dell'importo investito.

Nello specifico:

- fino a 19.999€: 1%

- da 20.000€ a 199.999€: 0,75%

- da 200.000€ a 499.999€: 0,50%

- oltre 500.000€: 0,40%

Siamo quindi di fronte a una struttura commissionale digressiva per cui le commissioni diminuiscono all'aumentare dell'investimento effettuato.

Infine, l'apertura del conto titoli Moneyfarm è gratuita mentre sono previste delle commissioni di cambio valuta per strumenti quotati in valuta estera (0,7%), e commissioni fisse che vanno dai 3,95 euro per i titoli quotati su Borsa Italiana ai 5,95 euro per i titoli quotati su Deutsche Borse o su Euronext. Per le obbligazioni invece, la commissione fissa è pari a 5,95 euro.

Sicurezza

Nel confronto tra Moneyfarm e Mintos non si può prescindere dall'aspetto relativo alla sicurezza delle due realtà.

Vediamo quindi di capire qual è il grado di sicurezza offerto da entrambe partendo da Moneyfarm.

Moneyfarm ha sede nel Regno Unito, motivo per cui è regolarmente autorizzata dalla FCA (Financial Conduct Authority) mentre in Italia è presente una succursale regolarmente iscritta alla CONSOB.

Aderisce sia all'FSCS (ossia allo schema compensativo del Regno Unito) che al Fondo Nazionale di Garanzia italiano che protegge gli investitori fino a un massimo di 20.000 euro in caso di fallimento della società. Inoltre, i depositi e gli strumenti finanziari dei clienti sono segregati e quindi separati da quelli di Moneyfarm. Ciò significa che nessuna parte terza, in caso di problematiche finanziarie, può rivalersi sui depositi dei clienti.

Mintos è invece regolamentata dalla banca centrale della Lettonia, la Latvijas Banka. Anch'essa aderisce allo schema di garanzia lettone, con protezione degli investitori fino a 20.000 euro. I fondi degli stessi, esattamente come nel caso di Moneyfarm, sono segregati e separati da quelli dalla società.

In questi termini, possiamo affermare che entrambe offrono un buon livello di sicurezza.

Sostituto d'imposta

Ogni investitore è tenuto per legge a dichiarare gli eventuali proventi derivanti dalle attività di investimento. Per farlo si hanno due opzioni: il regime amministrato e quello dichiarativo.

Nel regime dichiarativo, l'espletamento di ogni incombenza è a carico dell'investitore mentre col regime amministrato è la società a farsi carico del calcolo, dichiarazione e versamento delle imposte.

Nel caso di Moneyfarm è possibile optare anche per il regime amministrato in quanto la società può fungere da sostituto d'imposta.

Mintos invece non può fungere da sostituto d'imposta ed è quindi necessario adottare il regime dichiarativo.

Meglio Mintos o Moneyfarm? Opinioni finali

Al termine di questo confronto tra Moneyfarm e Mintos proviamo a tirare le somme per capire se e quando è meglio optare per uno piuttosto che per l'altro.

Lato sicurezza abbiamo potuto constatare come entrambe le società siano regolarmente autorizzate. Gli investitori sono protetti fino a 20.000 euro in virtù dell'adesione allo schema di protezione e fondi e strumenti di investimento sono segregati presso terzi.

Sia nel caso di Moneyfarm che nel caso di Mintos, per iniziare a investire non occorre altro che creare un conto online tramite una procedura guidata molto semplice da effettuare. L'apertura di un conto non presenta nessun costo sia con Moneyfarm che con Mintos.

Lato costi invece, Mintos si distingue per una quasi totale assenza di commissioni e per un accesso molto più agevole al mercato grazie agli investimenti frazionati e al deposito minimo di 50 euro contro i 5.000 richiesti da Moneyfarm.

Anche in relazione agli strumenti e alle opzioni di investimento offerte, Mintos si configura come maggiormente completa e variegata con un mix di proposte che contemplano oltre a Obbligazioni ed ETF anche investimenti in ambito prestiti e nel settore immobiliare.

I Pro e i Contro di Mintos

![]() Pro:

Pro:

- Nessuna commissione per investire nei vari asset

- Investimento minimo richiesto di 50 euro

- Investimenti frazionati su ogni strumento

- Fondi dei clienti assicurati fino a 20.000€

![]() Contro:

Contro:

- Essendo un intermediario estero non agisce da sostituto d’imposta

- Non è possibile investire in azioni

I Pro e i Contro di Moneyfarm

![]() Pro:

Pro:

- Massimi livelli di sicurezza e trasparenza

- Nessun costo di ingresso, di performance e di uscita

- Consulenze fornite in assenza di ogni tipo di conflitto d’interesse

- Ottimo servizio clienti

![]() Contro:

Contro:

- Investimento minimo richiesto di 5.000€

- Impossibilità di fare investimenti short sul ribasso dei mercati

- Non adatto per gli investimenti di breve termine

- Impossibilità di operare con la leva finanziaria

Quindi, arrivati al termine di questo confronto, è meglio Moneyfarm o Mintos? In relazione a quanto finora esposto, in base alle nostre opinioni finali riteniamo che il vincitore del confronto sia Mintos.

Informativa sul rischio: il valore del tuo investimento può aumentare o diminuire. Potresti perdere il denaro investito, in parte o tutto.